2020年“十三五”末的收官年,白酒产业经历了疫情非常时期的逆势增长,不仅产品销售成为了市场的超级白马,而且资本市场也异常火爆,让全社会看到了白酒投资的潜力和掘金能力,因此越来越多的企业和投资人纷纷进入白酒产业,从复星集团两次出手先后收购金徽和舍得酒业到巨人集团再推黄金酱酒……可以说2020年的白酒产业,靓丽表现引无数英雄竞折腰。

不如2021年“十四五”的开局之年,乘借“十三五圆满收官的东风,白酒产业的产业规划纷纷出炉,从行业到产区到头部企业都给出了新的发展方向和目标,可以说波澜壮阔的“十四五”征程已经开启,未来白酒产业的发展需要围绕那些纲领发展呢?白酒企业董事长们,应该从哪些方向,制定自己的企业发展战略和蓝图呢?

首先从行业角度来说白酒董事长们的及格线:10万元每吨

据宋书玉透露,预计在“十三五”末的2020年,酒业完成经济指标完成酿酒总产量5810万千升,同比“十二五”末下降19.0%;完成产品销售收入8590亿元,同比下降6.7%;实现利润1716亿元,同比增长68.1%。在这其中,完成白酒产量750万千升,同比“十二五”末下降43.0%;完成白酒产品销售收入5900亿元,增长6.0%;实现利润1460亿元,增长100.1%。

大家关注的白酒行业产量十四五将稳定控制在800万千升,比“十三五”末增长6.7%,年均递增1.3%;销售收入将达到8000亿元,比“十三五”末增长35.6%,年均递增6.3%;实现利润2000亿元,比“十三五”末增长37.0%,年均递增6.5%。根据上述计算,未来十四五中国白酒产业的整体吨位价需要从十三五7.87万/吨要上升到十四五10万/吨,总的来说,白酒酿造吨位价要整体上涨27%。利润从十三五每吨1.95万上升到2.5万/吨,每吨利润上涨25%。从这两组数据来看,未来中国白酒行业的发展机会主要聚焦在主力香型的中高端化的提升和发展上。

十四五吨位价必须实现完成10万吨的行业平均目标,才是白酒上市公司董事长们基本合格线,也就是年产10万吨的白酒企业,其销售额100亿规模才是符合未来十四五白酒产业发展规划。

其次从竞争角度来说白酒董事长们的优秀线:400亿规模

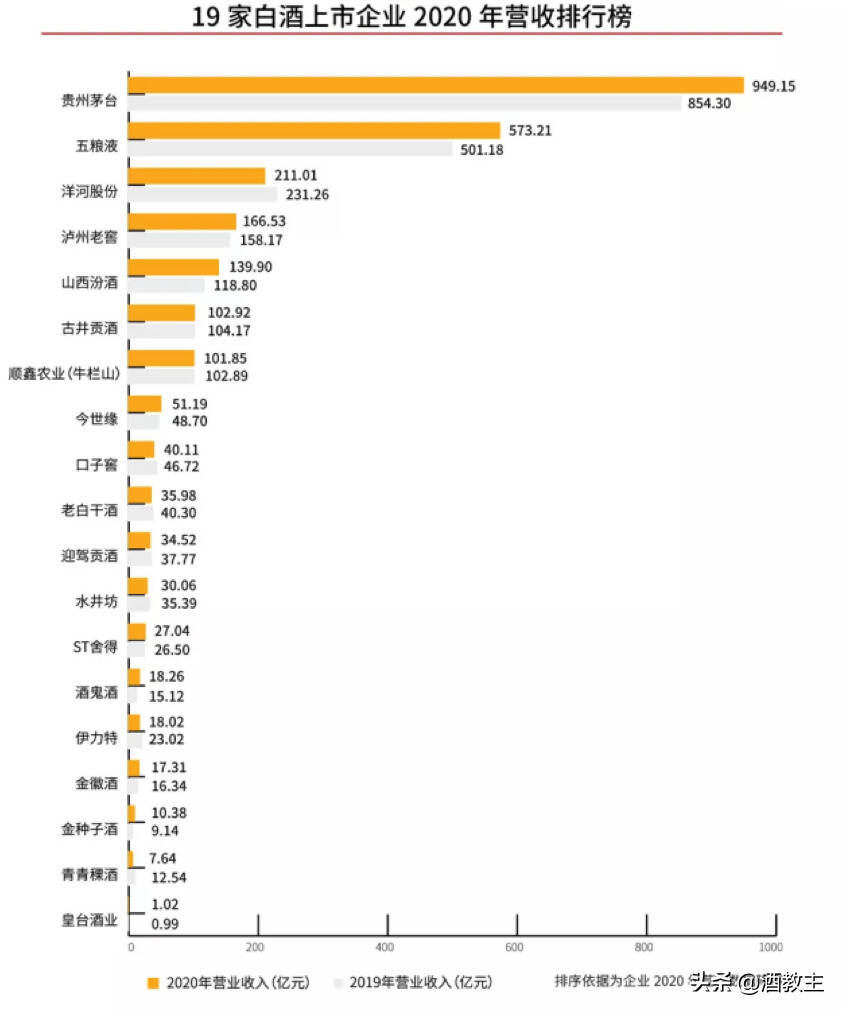

2020年,19家白酒上市企业营业总收入为2543.1亿元,较去年同期的2463.69亿元,增加了79.41亿元,同比增长3.22%;净利润之和为916.4亿元,同比增长6.56%。但整体来看,19家企业的营收增速均低于去年同期。尽管受到疫情影响,贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、ST舍得、酒鬼酒、金徽酒等企业2020年仍实现营收、净利润双增长,且净利润增速大于营收增速,在疫情期间保持了较高的成长性,业绩提升速度较快。

其中,贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒、牛栏山等7家企业的营收总额为2244.57亿元,占据了19家酒企营收总额的88.50%,这个占比在2019年为86.89%,头部集中趋势进一步加强。

从目前市场竞争的格局来看,未来十四五头部核心企业的竞争规模的入门槛将会是400亿,其中茅台和五粮液已经稳坐头部企业的头把及二把地位,老三的竞争将在洋河、泸州老窖、山西汾酒及古井贡之间进行激烈角逐。从目前市场竞争态势来看,酱香主导产业的大环境下,浓香颓势已经日益明显,而清香作为具有悠久历史和底蕴的主流香型,更高的生产效率和国际化的品质体验,将在未来获得更好的发展空间。尤其是,汾酒一只独大领导的清香全国化发展,正在复制茅台酒的成功过去,因此更具有品类发展潜力和全国化扩张的优势,市场竞争的干扰度相对较低,能够从容不迫地稳步推进全国化的发展。

最后从产区角度来说白酒董事长们的长青线:50万千升

5月22日下午,中国清香型白酒品质与价值高峰论坛在山西汾阳召开。吕梁市委副书记、市长张广勇介绍,吕梁锚定打造“世界酒城”、建设“酒都”吕梁的目标,力争“十四五”末全市白酒产能达到50万吨。

据山西汾酒2020年报显示,报告期内公司产能达16万千升,产量11.84万千升。综合其此前提出的“20万千升产能翻番”目标,以及“十四五”期间晋身行业第一阵营、“三分天下有其一”的发展目标,以及中国汾酒城10万千升设计产能、20万千升中长期产能目标,预计到2025年,汾酒产能将实现翻番以上增长。在汾酒之外,吕梁还有汾杏、汾阳王、青花瓷酒业等年产能超1万千升的企业,以及规划产能2000千升的山西杏花利民酒业等中等规模企业。

另外由中国酒业协会评出的世界十大烈酒产区中,中国白酒共有6席,分别是四川泸州、宜宾,江苏宿迁,贵州遵义,山西吕梁和安徽亳州。从产能来看,2018-2020年,吕梁的白酒产量在6大产区中分别位居第5、第4、第5位。

当前,白酒行业市场向头部品牌和核心产区集中,已是行业共识。在此背景下,主要白酒核心产区均发布了信心勃勃的产业发展目标。例如,泸州提出要在2025年实现1500亿营收的目标,宜宾将实现100万千升产能和2000亿营收的目标,吕梁和亳州则同时提出了50万千升和500亿营收的产业目标。

可以说在未来的十四五中,50万千升是主要白酒酒镇竞争的基本线,没有50万千升的产区规模,不足以在未来参与全国化的市场竞争。企业需要参与头部竞争,必须将生产延伸到具有50万千升的核心产区,这样才可能享受到产区发展带来的市场红利。粗略计算,2020年,六大产区白酒产业产量,合计326.56万千升,占全国的约44.1%,占比较2018(39.79%)、2019(42.85%)年持续提升。到2025年,6大产区白酒产值合计将达到7500亿左右,按照《中国酒业“十四五”发展指导意见》,全国白酒产业2025年销售收入9500亿的预测,六大产区将占到约78.9%的份额。因此,未来市场将继续将继续向核心产区聚拢,只有依托核心产区的企业才能在未来市场竞争中赢得竞争优势。

在产区50万千升的道路上,六大产区最值得期待的有茅台镇和杏花村镇两大香型核心产区,两者具有很多相似之处,都是领军企业占主导地位,地域相对狭小,更利益做产区旅游及品质体系建立。

总的来说,未来白酒上市公司董事长要想在未来赢得市场发展的先机,需要重点关注10万元的吨位价及格线,不管是头部企业还是区域企业,都需要重点关注吨位价的提升,以此按照行业发展的基本规划,实现自身企业和品牌发展的升级,其中头部核心企业董事长们尤其需要关注400亿的头部企业竞争的门票,以及产区50万千升的大背景,帮助产区进行更好地发展和前景,以赢得未来更长远的发展基础。

主编/仲文 校对/可怡 整理/not