文/王萌

妖的本意,是媚而艳丽,可一旦衍义,就变成了邪恶而迷惑的东西。

10月8日,前身为妖股匹凸匹的岩石股份创出28.51元/股低点,相较于今年6月时录得51.66元/股的高点,已萎缩了45%,单比7.58%元/股的52周低点,仍有3.76%倍的涨幅。所以,尽管名称一再变更,600696的“妖冶之气”并未收敛。

懂酒谛注意到,虽然以上海贵酒股份为上市主体的岩石股份8月间交出一份漂亮的成绩单,但是在这份中报发出不久,上交所三度下发问询函,对该公司进行了全面深入的拷问。或许由于半年报存在的疑问较多,此后,岩石股份的股价一路下跌,且在这期间并未出现像样的反弹。

据岩石股份发布2021年半年度报告显示,上海贵酒股份上半年实现营业收入约2.27亿元,比去年同期大幅增长890%;实现归母净利润约0.35亿元,同比增长738%。然而,8月17日半年报发布当天,岩石股份收到上交所火速下发的问询函。

据了解,上交所发出的这份问询函,主要关注的问题有四个部分组成:关于经营情况及业绩真实性;关于股价及控股股东增持;关于“贵酒”商标诉讼案件;关于公司证券简称变更情况。可以说,上述疑点也是一直以来围绕在岩石股份的质疑。

业绩真实性引上交所三度问询

半年报披露后迅速遭到交易所连续3次发函追问,这在整个白酒板块非常少见。正如业内人士所言,针对同一事项多次发函问询,说明该上市公司的回复不能让监管机构满意。此外,种种迹象表明,“资本围猎白酒”现象或将迎来强监管。毕竟白酒行业并不是快进快出的产业,需要长时间耕耘,监管部门的摸底和后续政策,有利于整个产业的长久性健康发展。

据天眼查显示,岩石股份于1993年上市,当时的主营业务为建筑陶瓷。此后,该公司的主营业务和公司名字曾多次调整,曾用名包括福建豪盛、利嘉股份、利嘉股份(上海)、多伦股份、匹凸匹等。

业内人士表示,长期以来,这家公司有更名蹭热点的历史,股市投资者经常会被频繁更名的举动弄得手足无措,无法分清该公司的主营业务。目前,该公司又将酒类业务作为公司核心主业,无法确定未来到底是否还会更改。此外,旗下生产单元高酱酒业能够符合酱酒5年标准的老酒存量未知,投资者对此还需谨慎对待。

为此,懂酒哥翻看了上海贵酒的半年报,该份财报只是简单的数据罗列,并未详细列举各项收入的明细。懂酒哥从未看过如此简化的财报,即便是2.27亿的销售收入,没有任何分类收入细节。例如,上海贵酒酒类产品有哪些,各项产品的分类明细是多少?

销售收入的获得形式有几种?线下三种销售模式和线上销售模式具体营收情况如何?值得关注的是,问询函的重点在于该公司酒类销售业务的“业绩真实性”。而之所以会有这样的疑问,或与关联交易有关。据了解,2020年年底,该公司控股股东将高酱酒业52%股权赠与上市公司,并于2021年3月完成了股权变更手续。

前期公告显示,高酱酒业90%的销售和主要供应商均为公司关联方,可持续经营能力存疑,注入公司后使公司新增关联交易;同时高酱酒业还存在大额应付股东借款。不过,对于交易对手方、产品、交易价格及是否具有公允性?也并未有详细的阐述,难怪上交所会火速问询岩石股份。

这份财报写得过于简化,但魔鬼往往就藏在细节中。这些没有细节的财报数据,几乎没有任何说服力。或许是不堪上交所咄咄逼人的问询压力,经过数周的努力,岩石股份最终对各类收入给出了具体数据。不过,懂酒哥对此仍然有疑问,高酱酒业2020年度销售金额为4590.56万元,其中90%的销售来源于金花酒业有限公司。

而金花酒业有限公司的主要销售客户,为上市公司关联方韩宏伟控制的贵州贵酿,高酱酒业的第一大供应商同样是贵州贵酿。岩石股份今年的半年报中,酒类业务实现销售收入2.17亿元,对比2020年的972.55万元,同比增长高达2124.39%。

一般而言,业绩高增长可以推动股价上涨,但上海贵酒迎来的却引来了监管部门的关注。上交所要求其对经营情况以及业绩真实性、股价及控股股东增持、“贵酒”商标诉讼案件、公司证券简称多次变更是否蹭市场热点等问题给出相应答复。懂酒哥长期分析上市公司财报,这也是首次遇到,监管层如此直接了当的指出问题。

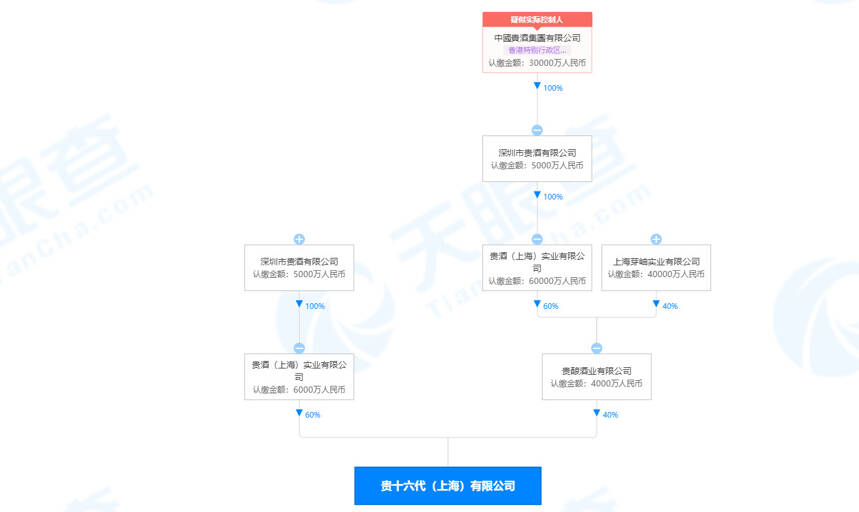

据悉,岩石股份实际控制人韩啸的父亲韩宏伟控制的多家公司均从事白酒销售业务,不过,懂酒哥通过天眼查查询得知,韩宏伟可不仅仅经营白酒生意这么简单,韩宏伟还的资本版图横跨多的领域,而白酒只是资本版图中的一个小环节而已。

韩宏伟任职的贵十六代(上海)有限公司的执行董事,深扒后发现,原来贵十六代(上海)有限公司控制了两家公司:贵酒(上海)实业有限公司,贵酿酒业有限公司。因此,从上述股权关系看出,韩宏伟的资本掌控能力超强,难怪上交所对其业绩提出高度质疑,这完全是左手倒右手的把戏。

相较于拥有悠久历史传承的贵州贵酒,2019年更名的“上海贵酒”只是一个酒场“新贵”。虽然对外宣称其生产中心坐落于酱香核心产区茅台镇,不过,对外却一直未披露相关生产基地的具体情况。甚至在此前回复证监会的问询函时,坦承无白酒生产基地,系贴牌销售,实际生产商主要为高酱酒业。难怪此前,有业内人士纷纷质疑上海贵酒更像是一家资本炒作的空壳公司,而非一家实体经营公司。

增持股份者为五牛控股

监管质疑增持股份动机

2021年上半年,岩石股份的股价上涨280%。这里面,岩石股份转型白酒的利好是主要动力。此外,控股股东一致行动人大举从二级市场增持公司股份的作用也不小。2021年以来,从事股权投资管理业务的控股股东及一致行动人大幅增持公司股份,持股比例从55.10%增加至64.98%。

同时,2021年1月1日至8月17日,岩石股份股票价格从11.86元/股上涨至41.82元/股,涨幅252.61%。对此,上交所要求公司控股股东进一步披露增持股权的具体情况,如资金来源,是否存在利用内幕消息违规交易等。其问询重点在于赠与白酒资产的行为,是否意在蹭白酒概念热点,拉抬股价,是否存在违规减持或者变相减持行为,是否存在质押股份套现行为。

然而,岩石股份称,经向公司控股股东、实际控制人发函核实,上述 26 名最终出资人的资金来源均为自有自筹,不存在向控股股东及一致行动人借款进行增持的情形。一致行动人看好公司转型白酒行业的前景,愿意与公司一起发展,分享公司发展红利。而且承诺,控股股东与一致行动人24个月内不减持所持公司股份。

据天眼查查询得知,岩石股份实际控制人韩啸的父亲韩宏伟控制的多家公司均从事白酒销售业务,不过,通过股权穿透看出,五牛股权投资基金管理有限公司的实控人应该是韩啸,而韩宏伟是最终受益人。此外,这26人中,2人是上海贵酒公司的股东、监事,剩下的人中,13人是五牛控股有限公司或五牛股权投资基金公司的合伙人及高管,11人是五牛控股的长期合作伙伴。

从上述出资人的身份可以看出,这些人与韩氏家族都有所关联。因此,上交所追问这些人在二级市场增持股票,是否存在兜底安排,有没有操纵股价的嫌疑?毕竟这些出资人其实都有所关联,如果不是凭借天眼查的股权穿透,普通投资者很容易被误导。

此外,岩石股份的回复称,报告期初公司团购商和贵酒匠经销商数量均为 0,报告期内新增团购商 119 个、贵酒匠经销商 1275 个。对此,上交所再次发函追问岩石股份,报告期内团购商和贵酒匠经销商数量同比大幅增长的原因及合理性?分别实现的销售收入及占比、同比变动情况,以及单店平均销售收入及同比变动情况,同行业数据相比说明是否具有合理性?

事实上,岩石股份所称的1275家经销商,或许就是三四线城市及乡镇里广泛存在的烟酒代销店。有业内人士表示,这种代销店一般都是先铺货,只有酒卖了才能结账。岩石股份是否采用这种模式尚不得知。不过,问题是后续销量能否具备可持续性增长?这只有等年报披露后,才能知道最终销售效果怎样。

长久以来,岩石股份这家上市公司一直都是谜一样的存在,在历史上多次变更公司名称和证券简称。在上述问询函中,上交所也提出:公司前身为成立于1989 的福建豪盛,1993年于上交所上市,后更名为利嘉股份、多伦股份、匹凸匹等,2017年因全称变更而更名为岩石股份。

此次,岩石股份再次提出公司变更名称,上交所便要求结合业务开展情况,说明2019 年12月将公司名称变更为上海贵酒股份有限公司的原因和必要性,是否存在误导投资者的情形。有法律专家表示,上市公司变更证券简称应反映公司商标等要素,在公司商标涉及侵权纠纷、不正当竞争纠纷的情况下,变更证券简称,可能对其诉讼也存在一定的影响。

另外,正当公司更名前后,该公司还曾受到监管部门处罚。据证监会的处罚决定书显示,2014年1月17至2015年6月12日,岩石股份彼时实际控制人鲜言通过采用集中资金优势、持股优势、信息优势连续买卖,在自己实际控制的证券账户之间交易、虚假申报等方式操纵股价,没收违法所得5.78亿元,并处以28.9亿元罚款。面对岩石股份的种种问题,作为市场的投资者,还需谨慎对待。