文/张晨曦

自10月份突破每股200元关口后,近日山西汾酒股价再度迎来“高光时刻”,12月18日收盘价330.34元/股,盘中股价最高上探至345.58元/股,刷新历史纪录,成为中国第二支股价达到300元的白酒股。截至12月23日收盘,经过此前大幅拉涨后,山西汾酒股价尾盘出现大幅回落,最终报收326.10元/股,最新市值达2842.06亿元。

《懂酒谛》发现,虽然今年前三季度山西汾酒营收业绩仍然保持一定的增长,不过,近三年来其销售费用增速一直高于其营收增速,即使是2020年前三季度,这一趋势仍未发生改变。此外,在营收持续增长的情况下,现金流却出现大幅减少。因此,虽然公司股价在持续拉升,但面对财务指标的异常变动,不免让懂酒谛浮现一丝隐忧。

2019年资产负债率曾高达52.25%

10月16日,山西汾酒公告称,公司控股股东汾酒集团通过大宗交易转让其持有的10570000股公司无限售流通股份,占公司总股本的1.21%,转让总金额约15.67亿。不过,《懂酒谛》发现,在此公告发布前一日,山西汾酒股价刚冲进白酒三甲,市值逼近2000亿元。

令市场投资者诧异的是,在股价大幅上涨之际,为何这时候大股东在大举抛售手头的筹码?据悉,当时已有7大股东对山西汾酒进行了减持,在减持的队伍中,5家是机构投资,另外两大股东分别是汾酒集团和山西杏花村国际贸易有限公司。

某券商人士对《懂酒谛》表示,股市交易有人买进就意味着有人在卖出,一买一卖间反映市场交易心态。股价的大幅上涨,部分原因可以理解为市场价值的体现,也有部分原因只是资金跟随概念炒作,一旦概念被消耗殆尽,最后吃亏的永远是散户投资者。

此外,令人诧异的是,在销售费用大幅上涨的同时,其销售量并未出现大幅增长,反而导致其存货大幅上升,2017年-2019年分别为19.81亿元、26.34亿元和39.91亿元。据2019年年报显示,2019年汾酒系列产量为11.16万千升,同比增长58.49%;销量为8.5万千升,同比增长21.55%,产销率为76.14%,较2018年中高端汾酒系列87.33%的产销率,下滑11.19个百分点,库存量同比增加151.80%。

图片来源:郎酒招股书

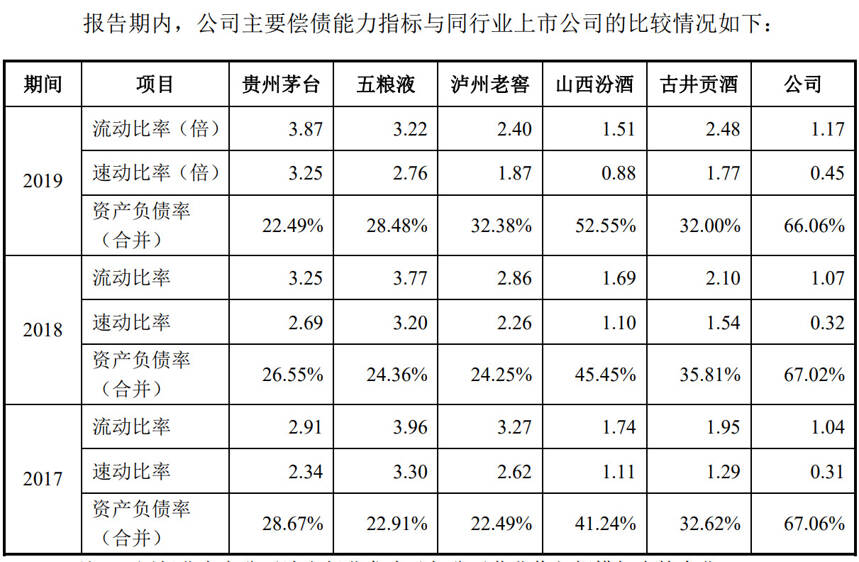

在2017年-2019年间,山西汾酒资产负债率呈现逐年递增的态势,分别为40.35%、45.2%、52.25%,通过郎酒招股书数据对比,郎酒的偿债能力指标弱于上述可比公司,其流动比率、速动比率均低于可比公司,而资产负债率高于可比公司。

与此同时,头部酒企茅台、五粮液、泸州老窖的流动比率、速动比率在2017-2019年逐年增长,尤其是茅台在2019年已经是可比公司中最高的酒企,资产负债率更是在逐年降低。而山西汾酒的资产负债率却与可比公司成反比,近三年来持续攀升,2019年已经攀升至52.55%。因此,相较于茅台,山西汾酒各项财务指标还是处于较弱地位。

税费下降导致业绩大增?

作为清香型白酒的鼻祖,山西汾酒历史悠久,其品牌、规模和市场占有率一度为白酒行业龙头,被称为“汾老大”。1998年山西假酒案后,山西酒业一蹶不振。受此波及的山西汾酒销量大幅降低,省外市场几乎损失殆尽。此后,随着白酒“黄金时代”的到来,汾酒集团未能聚焦发展大单品战略,而是海量发展贴牌经销商,引发贴牌产品与自营产品的恶性竞争,再度拉低品牌美誉度。

此后,2017年,山西拉开国企国资改革大幕,汾酒最先成为试点。继2018年至2019年业绩实现稳步增长后,今年上半年,山西汾酒业绩再增三成。伴随着业绩增长,今年年初至今,山西汾酒股价年涨幅达267.23%。据山西汾酒发布的公告显示,前三季度实现营业收入103.74亿元,同比增长13.05%;实现归母净利润24.61亿元,同比增长43.78%。

净资产收益率为28.91%。值得注意的是,在净利润大幅增长的同时,该公司当期的经营现金流净额为17.81亿元,同比下滑6.07%,与归母净利润增速发生背离。与此同时,山西汾酒的销售费用为19.69亿元,同比增长18.69%,依然高于其营收增速。此外,山西汾酒的存货金额仍在持续扩大56.41亿元,同比增长41.35%,创历史新高。

不过,《懂酒谛》发现,山西汾酒2020年一季度实现营收41.4亿元,同比增长1.71%;实现归母净利润12.25亿元,同比增长39.36%。值得关注的是,一季度毛利率较上年微增0.28个百分点,近乎持平;但净利率却提升6.58个百分点。

此前,山西汾酒曾解释称,一季度净利润增长是由于疫情影响商品酒产量减少,相应缴纳消费税等税费减少,且少数股东损益减少所致。据一季报显示,2020年第一季度山西汾酒母公司营业收入为9.63亿元,同比下滑53.72%,下滑金额达11.18亿元。由于母公司营业收入下滑,直接导致税金大幅下降。

据公开数据显示,山西汾酒一季度税金及附加金额为2.71亿元,同比降幅达52.75%,下滑金额达3.03亿元。销售费用及管理费用则分别增长5.12%和33.29%。不过,也有券商人士表示,其实,一季度销售并未减少,母公司生产及营收减少只是将这部分税费延后,客观上增加了上市公司一季度的净利润。

长久以来,白酒消费税仅在生产环节征收,上市酒企母公司从事生产,再将生产的白酒卖给子公司,子公司再高价进行销售。

与此同时,即使与其他白酒同行相比较,截至三季度末,山西汾酒的销售净利率(23.87%)明显低于市值相仿的洋河股份(38.01%)和泸州老窖(41.29%),仅高于以牛栏山二锅头为代表产品的顺鑫农业(3.59%)。此外,值得关注的是,为应对疫情影响,山西汾酒今年增加了29.18亿元的应收账款融资额。

另外,从渠道端来看,山西汾酒直销(含团购)渠道实现营业收入5.64亿元;代理渠道实现营业收入59.98亿元;电商平台实现营收2.73亿元。值得注意的是,该公司省外的营业收入实现37.04亿元,而省内实现营业收入31.32亿元,省外收入已经超过省内。

目前,山西汾酒的PE(TTM)已经超过2007年高位,较2015年的126倍,还剩4成左右,但未来其还能涨多久?近三年来其销售费用增速一直高于其营收增速,即使是2020年前三季度,这一趋势仍未发生改变。因此,虽然公司股价在持续拉升,但面对财务指标的异常变动,不免让懂酒谛浮现一丝隐忧。

企业改革创新的必然结果

在2020搜狐财经峰会”上,山西杏花村汾酒集团有限责任公司党委书记、董事长李秋喜出席峰会并发表主题演讲,从一个侧面回答了观察者的担心。李秋喜在演讲中直言,汾酒作为传统白酒企业,与参会的新兴企业相比,在体制、机制、思想、观念上仍有很大差距。“你们在体制、机制、思想、观念方面的‘地板’,很可能比汾酒今天的‘天花板’还高。”

今年,尽管受疫情影响,在19家上市白酒企业中,汾酒的业绩依然十分优秀,前三季度,营业收入增幅居行业前三;股票价格跻身行业三甲;净利润增幅位居行业第一。

在李秋喜眼中,汾酒能取得这样的成绩,得益于汾酒三年深化改革。