下周,具体说是北京时间5月15日凌晨,MSCI将公布其半年度指数调整的结果。此次调整对中国市场至关重要,甚至可能是多年以来最重要的一次,主要由于会带来以下两点关键变化:确定6月份首次纳入A股的最终公司名单;大幅改变当前MSCI中国指数包括的海外中资股成分。

目前距A股正式入摩已不足一个月时间,从近期市场主力资金动向和个股的表现情况来看,主力资金正展开对MSCI成分股的提前炒作。从本月MSCI各成分股的表现来看,酿酒、家电、医药等成分股最受市场资金青睐,同时,券商、银行、保险等金融股也开始蠢蠢欲动。

MSCI成分区间涨幅(本月初至今)

从上图来看,本月初至今,MSCI成分股中表现较为强劲的行业应该是酿酒板块,其中,不少成分股呈现出持续走强,其中,今世缘区间涨幅最大,累计涨幅超26%,青岛啤酒区间涨幅近20%,洋河股份、舍得酒业、水井坊等个股区间涨幅也在15%以上,五粮液、贵州茅台等个股区间涨幅也超10%。不难看出,在MSCI成分股炒作中,酿酒板块应该是目前的最大赢家。

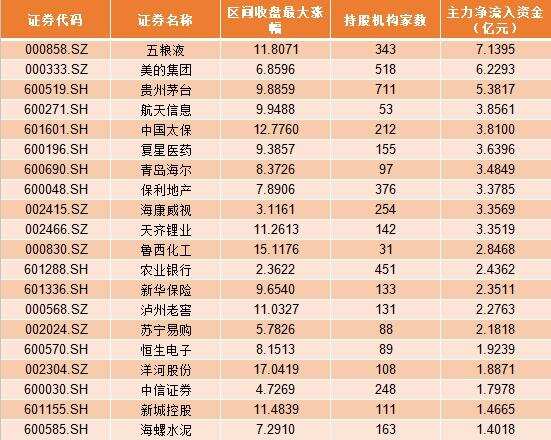

MSCI成分股区间主力资金净流入

从上述图表来看,本月初至今,主力资金持续净流入前二十的MSCI成分股有:五粮液、美的集团、贵州茅台、航天信息、中国太保、复星医药、青岛海尔、保利地产等,其中,主力资金净流入最大是五粮液,其次是美的集团、贵州茅台、航天信息、中国太保、复星医药、青岛海尔等,个股涵盖酿酒、医药、家电、银行、保险及券商等行业。

大金融:“入摩”最大收益者

在初始纳入的MSCI中国指数成分股名单中,金融成分股占最高比例。虽然成分股会有所改动,但市场预计金融股仍将保持较高的权重地位。

潜力股精选

招商银行(600036)龙头优势突出

公司一季度实现营业收入613亿元,同比增长7.2%,继续彰显龙头银行极强的盈利能力,而其中盈利驱动因素发生结构变化突显其龙头优势。申万宏源证券指出,盈利驱动因素分析表明,一方面,营收端的正增长主要由净利息收入贡献,而其中息差变动贡献开始反超规模增长贡献。另一方面,尽管净手续费收入对营收贡献仍显乏力,但一季度其净手续费收入同比微增1.5%,在行业仍处于负增长的情况下已经实属不易。公司龙头优势依然突出,基本面亮点颇多,净资产收益率领先行业开始回升态势,2018年龙头银行基本面好转的趋势将进一步深化。

华泰证券(601688)综合实力提升

公司一季度营收增长13.35%、归母净利增长43.07%超出市场预期,原因在于各项业务保持稳健,投资收益推动业绩高增。民生证券指出,一季度公司经纪业务市占率为7.7%位列行业第一,高出第二名2.5个百分点,行业领跑地位稳固。华泰联合一季度主承销规模802.39亿元,位列第五名。公司传统业务增速稳健,经纪业务领跑地位稳固,金融科技助推财富管理转型加快,衍生品规模显着提升,投资实力提升推动公司业绩高增。一季度营收、净利实现高增,彰显公司综合实力。目前券商板块估值市净率1.4倍处于历史低位,安全边际高,建议积极配置。

宁波银行(002142)业绩增速行业领先

公司2018年一季度归母净利润同比增长19.61%,处于行业领先水平。广发证券指出,在信贷资源向个贷倾斜以及存款增速较好的背景下,预计公司一季度核心存贷利差表现较为稳定。首先,贷款向个贷倾斜,2018年一季度贷款环比增长4.02%,其中个人贷款和一般公司贷款环比分别增长9.16%和4.42%;其次,存款环比增长12.06%,其中个人存款和公司存款环比分别增长17.13%和10.89%。公司资产质量表现亮眼,不良环比双降,拨备覆盖提升至499%。预计公司2018年、2019年归母净利润增速将出现超两成的涨幅。

中国平安(601318)被长期看好

公司零售金融龙头地位稳固,一季度末个人客户数较期初再度增长4.1%至1.73亿,近年来持续增长;公司持有多家子公司合同的客户数较期初增长8.4%至5121万人,体现出越发鲜明的综合金融协同优势;互联网用户数较期初增长5.3%至4.59亿,其中APP用户增长6.6%至3.94亿,互联网业务持续深化。东吴证券指出,长期依然看好保险行业,但短期内预计保费仍承压,三季度起有望改善。考虑公司新单保费及NBV降幅明显优于行业,价值龙头效应进一步强化,同时以科技金融构建核心竞争力,长期看好。

白酒:消费升级延续行业景气度

2017年与2018年一季度白酒板块维持高景气,消费升级与加速向名酒集中的逻辑得到充分验证,向好趋势不变。

潜力股精选

泸州老窖(000568)品牌价值效应强

公司采取保西南、争华东、剑指华南的区域策略,在西南、西北、华北等强势地区进一步巩固优势,发力营销落地、直控终端,不断加强团购及烟酒店渠道建设,保证经销商质量。而在华东、华南等相对弱势地区积极拓展经销商资源。国信证券指出,公司在营销方面,开启品牌文化建设,特曲秉持“浓香正宗、中国味道”,国窖1573定位“浓香国酒”,窖龄酒坚持“商务精英用酒”,覆盖多层次消费人群,品牌价值有望持续释放。公司产品定位清晰,1573高增叠加特曲快速复苏,目标冲刺白酒前三,内部管理及薪酬激励机制有望加速推进。

五粮液(000858)业绩有望保持高增长

五粮液非公开发行股票终于圆满落地。定增完成后,员工利益与公司发展更紧密地捆绑在一起,特别是认购数额较大的公司高管、中层干部,参加认购的大商同时具备五粮液经销商和股东的双重身份,预计积极性都将显着增强,能够更好地做好市场秩序。中银国际证券指出,过去2年普五价格持续上涨,经销商信心增强,顺价背景下渠道正处于扩张期,增长的确定性高。五粮液过去2年做了很多渠道的基础工作,推动大商体系向中小经销商转型,有助于激发渠道动力,并降低管控的难度。综合考虑以上几点,五粮液2018-2019年业绩有望保持30%以上的高增长。

洋河股份(002304)业绩将在下半年释放

公司在江苏省内竞争优势显着,份额绝对领先,目前省内调整结束,2017年收入重回正增长。省外新江苏市场已经由2016年的393个进一步增加至450余个,省外酒类业务销售收入也同比增长21.86%,增速远高于省内部分的11.18%。酒类收入省外占比同比进一步提升了2.29%至47.46%。未来,随着新江苏市场的进一步开拓,公司省外收入有望超过省内收入。中信建投证券指出,公司省内市场调整结束,恢复两位数正向增长,省外市场增速更快,未来体量有望超越省内部分。随着消费税影响的逐渐消除,公司下半年业绩将有望再次加速增长。

山西汾酒(600809)市值成长空间大

公司是中国白酒三大香型之一清香型白酒龙头,品牌底蕴足以支撑其在全国高端、次高端白酒市场参与竞争,且山西省根据地市场牢不可破。平安证券指出,产品组合上,公司青花系列锁定250-600次高端价格带、老白汾定位100-150元,玻汾定位30-50元,且另有竹叶青在配制酒方面品牌优势明显。因此,关键在于公司体制改革能够成功,新营销模式能够塑造完成,则汾酒市值成长空间仍大。公司年报基本符合此前业绩预告,季报净利增幅贴近预告下限,估值渐回合理区间,维持“推荐”评级。

本文首发微信公众号:shagualicai001