文/于珊

8月2日,此前超跌的白酒再度飘香。其中,贵州茅台升4.53%,总市值再度站上2.2万亿。茅台的大涨带动整个白酒板块集体走高,成为大盘指数震荡上行的主要推手。

不过懂酒谛注意到,当日茅台遭北向资金卖出11.24亿元,净卖出额居第一。此前,茅台公布了半年报,2021年上半年营业收入同比增长11.68%,属于上市公司股东的净利润同比增长9.08%。

对于这份成绩,业内人士普遍认为亮点不多,最大的特点就是“稳”。据懂酒谛不完全统计,目前已有超过20家券商机构发布相关研报,对茅台报的业绩进行点评,且年报标题中出现最多的关键字,也是“稳”。

不过对于目标价,分析师们的意见却大相径庭,有券商罕见下调了茅台的目标价,而“券商一哥”中信证券则给出了3000元的目标价。懂酒谛注意到,今年2月初,中信证券就曾预测茅台股价可上3000元,本次半年报公布后,中信证券依然瞄准3000元。但是经过连续下跌后,目前茅台股价距3000元已相去甚远,茅台的神话还能延续吗?

茅台“回血”:新低到大涨

不到半年时间,茅台从3.3万亿市值巅峰跌落到2.2万亿,从“年少不知白酒香”到“错把白酒加满仓”,市场关于以茅台为首的白酒板块的热议仍在继续。

7月中旬以来,白酒股持续下探。截至7月30日收盘,白酒板块大跌,茅台跌破1700点,其股价已跌到了1678.99元/股的年内新低,市值蒸发了1.2万亿。

7月30日晚间,贵州茅台公布了半年报,报告显示,上半年,公司实现营业收入490.87亿元,同比增长11.68%;实现净利润246.54亿元,同比增长9.08%;经营活动产生的现金流量净额为217.19亿元,同比增长72.09%。

8月2日早盘,白酒板块再次下挫,贵州茅台盘中一度跌超3%,逼近1600元关口创9月新低,水井坊跌超8%,山西汾酒跌5%。不过10点半后,白酒板块开始集体反攻翻红。截至收盘,茅台上涨4.53%,重新站上1700元整数关口,总市值达2.2万亿。

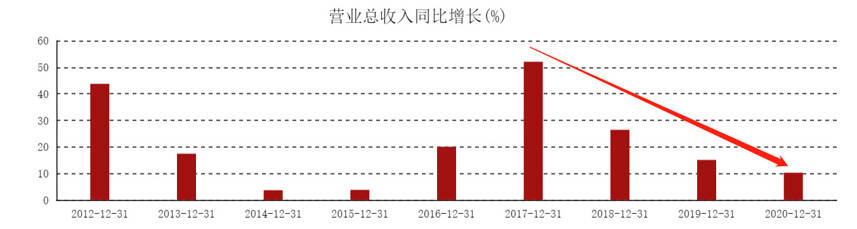

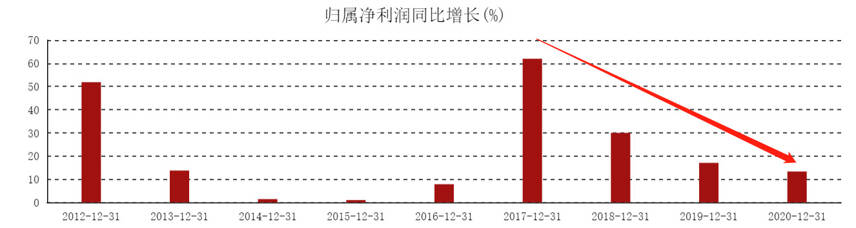

短短几天时间,茅台从新低到大涨,随着半年报的公布,再次引发了个人投资者对其股价的担忧——是超跌反弹还是王者归来?资本市场瞬息万变,不过从茅台的业绩报告中可以确定的一点是,茅台的业绩增速下滑已经相当明显了。据懂酒谛统计,2017年-2020年,茅台营业收入同比增速分别为52.07%、26.43%、15.10%、10.29%,归母净利润分别同比增长了61.97%、30.00%、17.05%、13.33%。

公募分歧:去与留

可以说,茅台股价近几年的辉煌,离不开以公募基金为主的抱团取暖模式。在茅台公布半年报之际,公募基金关于茅台的分歧也在加大。

总体来看,公募基金对贵州茅台的持仓在今年二季度出现了环比下降。据中泰证券的统计数据显示,截至今年二季度末,尽管贵州茅台仍然是公募基金的第一大重仓股,不过重仓比例由一季度末的6.35%下降1.31个百分点至5.04%,较2020年末的5.51%也下降了0.47个百分点。

懂酒谛注意到,此前因重仓贵州茅台等股票而爆红出圈的易方达基金经理张坤,在今年一季度期间,其管理的易方达蓝筹、易方达中小盘和易方达优质企业三年持有合计买入贵州茅台43.08万股,其中,易方达蓝筹一跃成为了贵州茅台的前十大流通股东。但是到二季度末,易方达蓝筹已经减仓退出茅台前十大股东行列。

除了张坤,胡昕炜、葛兰等知名基金经理也不约而同减持茅台。事实上,易方达蓝筹精选仅减仓了6万股,不过易方达中小盘基金却在二季度减仓了30万股。与之相反的是,白酒指数基金招商中证白酒二季度增持162.78万股新晋成为贵州茅台前十大股东,千亿顶流刘彦春、与张坤并称易方达双子星的萧楠,也在二季度继续加仓茅台。

不难看出,明星基金经理们对茅台,及对整个白酒板块已经出现了较大的意见分歧。

券商看多:“稳”即是“快”

据懂酒谛不完全统计,目前已有超过20家券商机构发布相关研报,对茅台报的业绩进行点评,且年报标题中出现最多的关键字,是“稳”。从券商机构的观点看,大多数机构都是认为茅台半年报符合预期的。

平安证券研报中分析指出,贵州茅台业绩实现稳步增长,系列酒延续高增态势;茅台批价上行,直销快速增长;酱香系列酒促销加大,净利润率受税金影响:公司产品仍处供需紧平衡状态,看好公司业绩持续增长能力,维持“推荐”评级。

西南证券认为,茅台酒行业最强品牌力和卖方市场地位并未改变,伴随着产能逐渐释放和普飞直接提价,业绩增长确定性和持续性较强,中长期发展逻辑依旧清晰。

东方证券表示,公司基本面稳固,估值回落后配置价值显现。茅台酒市场需求保持旺盛,近期飞天批价快速上行,散瓶和整箱批价分别达到 3010 元和 3770 元左右,且渠道基本无库存。近期白酒行情出现大幅波动,东方证券认为高端白酒的长期确定性逻辑依旧稳固,估值回落后配置价值进一步显现。

“券商一哥”中信证券更是给出了3000元的目标价,中信证券表示,近期,白酒板块走弱,市场对行业悲观情绪加重,包括政策风险(消费税等)、景气度担忧(担心未来行业需求疲软)等。茅台稳健的半年报是行业最好的压舱石。目前行业整体库存处于较低水平、消费升级背景下优质白酒品牌需求提升,以茅台&五粮液等为代表的龙头酒企均处于理性发展状态,因此白酒行业的长期发展和投资逻辑并未出现重大变化。

在金融投资报评论员刘柯看来,机构能给出这么高的估值,完全没有将茅台按大消费的传统估值去考虑,而更倾向于作为一个特殊行业领头羊的平稳性去考虑,他们几乎一致认为平稳是茅台股价最好的压舱石,因为这么多年来,茅台几乎是唯一一家上市以后每年业绩都持续增长的企业,这也使得其攻守兼备。

“卖方机构认为,目前白酒行业整体库存处于较低水平,消费升级背景下优质白酒需求提升,近几年茅台在品牌价值、产品结构(尤其是非标产品构建的超高端矩阵)、渠道改革、抵御风险等多方面均有明显提升,估值中枢的上移具备基本面的较强支撑,当下估值具备高性价比。”刘柯表示,市场存在的就是合理的,越是情绪化越容易被市场抛弃,顺势而为或许才是王道。

截至8月4日午盘,贵州茅台跌0.47%至1741元/股,总市值计2.19万亿元。看来,弱势整理的茅台与整个白酒板块,仍在寻求新的估值中枢线。