水井坊,在白酒行业调整之下,是站在新起点上,还是拐点上?

2021年业绩超过疫情前的2019年,销售费用达12.27亿元,占营收26%以上,同比增长45.89%,2022年一季度营收增速收窄、净利润增速下滑...

水井坊在过去的2021年业绩增长超预期,但不断增长的广告费用以及2022年一季度收窄的增长情况,显示了其在高投入推动高端化的道路上没有丝毫的刹车迹象。

高增长、高投入

回归水井坊过去的2021年可以用高增长、高投入来总结。

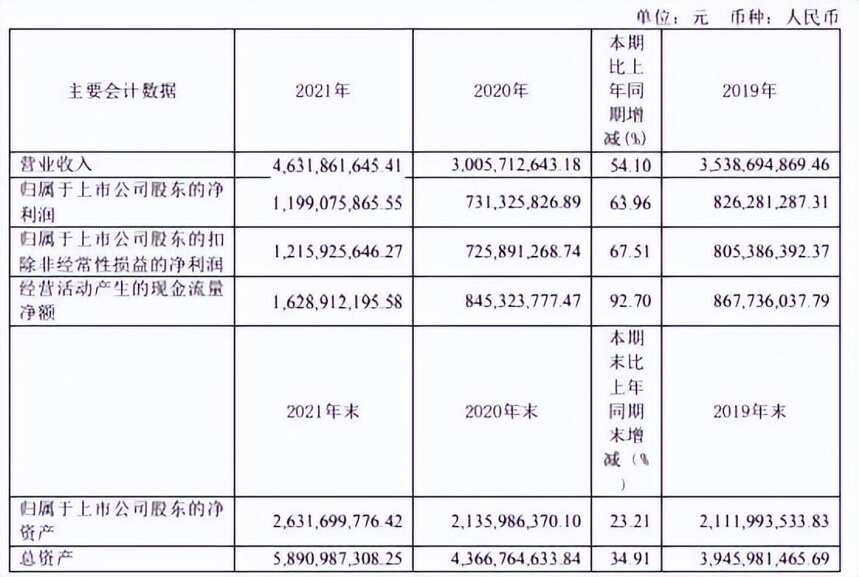

4月22日晚间,水井坊发布了2021年年报和2022年一季报。2021年,公司实现营业收入46.32亿元,同比增长54.1%;归属于上市公司股东净利润11.99亿元,同比增长63.96%。

这份成绩的不容易之处在于其业绩已经超过疫情前的2019年。数据显示,水井坊2019年实现营收35.39亿元,同比增长25.53%,净利润8.26亿元,同比增长42.6%。

能够实现如此快的增长,得益于水井坊坚持的高端化。报告显示,2021年,水井坊高档产品营收为45.19亿元,同比上升51.5%,毛利率微增0.27%;中档产品营收为1.02亿元,同比增长34.4%,毛利率下降近1%。

在不断推动高端化的道路上,高投入一直是水井坊的“秘诀”。年报显示,2021年其销售费用达12.27亿元,占营收26%以上,同比增长45.89%。粗略计算,每一瓶水井坊酒,其中有超过四分之一是“费用”。

水井坊仍表示,销售费用增长系本期持续推进品牌高端化建设,加大对市场广告费投入所致。据了解,“品牌高端化”是水井坊发展核心三大策略之一,这也意味着水井坊不断推动产品高端化的同时,销售费用仍可能保持不低的增速。

值得一提的是,根据年报披露,2021年,水井坊董事、董事长John Fan(范祥福)从公司获得的税前报酬总额523.7万元,董事、副董事长、总经理Chu ChunHo(朱镇豪)从公司获得的税前报酬总额851.3万元。

就在年报发布同期,水井坊董秘邓娜女士因个人家庭原因申请辞去董秘职务,水井坊在公告中宣布,再次聘任老董秘田冀东(2015年6月-2021年8月曾任公司董秘)为公司董秘,结合公司及邓娜女士的实际情况,公司同意聘任邓娜女士为证券事务代表。

“新起点”还是“拐点”?

2022年第一季度,水井坊实现营业收入14.15亿元,同比增长14.1%;实现净利润3.63亿元,同比下滑13.54%。从数据层面来看,水井坊延续了不错的增长,但营收增速收窄、净利润增速下滑。

水井坊首席执行官朱镇豪接受媒体采访时表示,短期内白酒行业受疫情影响,成长动力受限,水井坊亦不例外,但对市场仍持审慎乐观的态度。如下半年疫情有所改善,消费场景恢复正常,有信心实现2022年的经营目标。

作为对比,与水井坊在市场策略方面有着相似性的舍得酒业,一季度实现营收18.8亿元,同比增长83.3%;净利5.3亿元,同比增长75.8%,不仅实现了高质量增长,品牌向上势能得以延续。

虽然一季度业绩不及预期,但机构与水井坊一样保持了乐观心态。

国金证券在研报中指出,其一季度业绩不及预期,主要是外部风险、费用端扰动所致,建议关注长期品牌势能提升。安信证券研报也指出,水井坊一季度业绩短期承压,营销突破、品类扩张,创新求变布局长期发展。

实际上,水井坊一季度业绩从一定程度反映出白酒行业目前遭受的压力。

受疫情负面冲击影响,造成了部分市场对白酒消费场景缺失、动销放缓,且市场信心不足,而过去数年间的“酱酒热”也造成了中高端、次高端和高端酱酒市场“阻梗”,动销和价格持续向下,进一步对中高端、次高端市场形成了较大压力,这也让当下的酒类市场竞争存在较大的不确定性。

值得一提的是,就在年报发布之前,4月11日,全新一代的井台正式亮相,52°和38°建议零售价分别为808元/瓶和768元/瓶,产品品质在升级的同时,建议零售价格较之前有所增长。

推动产品升级是水井坊落实高端化逻辑的体现,也验证了企业正推动相关战略落地,对于企业挖掘疫情后的“消费热潮”具有重要意义,但在“酱酒热”从高端向次高端加速回落的背景下,水井坊也仍会面临一定的增长压力。

“新挑战”

对于水井坊来讲,高速业绩增长的核心在于高端化,这也意味着其高端化战略一旦不及预期,将为企业带来冲击。从白酒行业来看,水井坊在高端化道路上也面临着“新挑战”。

对于包括水井坊在内聚焦“次高端”、“高端”的品牌来讲,“酱酒热”在全国的深化持续造成了一定的压力,而“新挑战”则是曾经与茅台、五粮液并称“茅五剑”的剑南春迎来发展机遇。

有业内人士指出,茅五剑曾经是高端白酒的代表,而剑南春因为各种原因错失了近几年的白酒高端化浪潮,而除了茅台、五粮液、国窖1573、青花郎、梦之蓝之外,众多以次高端为主且不断发力高端的品牌抢占的市场从一定意义上正是剑南春让出的市场。

这种情况已经迎来转变。剑南春官网日前发布信息,选举乔愚担任剑南春集团副董事长,同时聘任其为总经理,主持公司全面工作,这被业内视为剑南春有望实现赶超、夺回昔日的江湖地位的信号。

实际上,在过去数年,剑南春虽然在高端市场“少有建树”,但牢牢把握住了次高端市场,尤其是以婚宴为主的喜宴市场,伴随着剑南春管理团队的理顺,势必将在高端市场有所作为,包括水井坊在内的品牌将迎来强势对手。

对于水井坊来讲,另外一个“新挑战”则是“曾经的兄弟”全兴。

《揭开全兴“双曲”的奥秘》,4月24日,酒行业领先的新媒体——微酒发布了一篇关于全兴酒业的内容,介绍的正是全兴大曲的相关内容。这也是全兴酒业正谋求品牌复兴的一个折射,据微酒披露,全兴将在5月上市发布全线升级后的产品。

众所周知,水井坊的前身正是全兴酒业。历史上的全兴大曲,在1963年、1984年、1989年三度荣获"中国名酒"称号,一度年销售超过17亿,位居行业前三。

1999年,在全兴酒厂车间发掘出水井街酒坊遗址,这座酒坊是元明清三代烧酒作坊,是“世界上最古老的酿酒作坊”,次年全兴酒业推出了全新子品牌水井坊,并打造为酒行业的高端化品牌。

至2010年,水井坊逐步将全兴酒业股权转让给上海烟糖、成都金瑞通等单位,与全兴酒业之间均不再存在股权关系。水井坊彼时表示,将全兴酒业的股份转让给作为中国最大糖业烟酒公司的上海烟糖,“受让方比我们更具资源和能力去重塑全兴品牌。水井坊与全兴同根,全兴能发展好,对水井坊也有提振作用”。

2013年,全兴集团更名为水井坊集团。关于水井坊与今日全兴酒业的关系,历史脉络十分清晰,全兴集团曾经的核心资产归水井坊集团,消费者对水井坊品牌的认知已经十分深刻。

但从市场来看,不少消费者仍然熟知“全兴大曲”,因此在消费者培育中,如何讲述好那段历史十分重要。无论如何,水井坊仍有信心推动企业快速增长,年报披露其2022年的经营目标是主营业务收入增长15%左右,净利润增长15%左右。

对于2022年的市场布局,水井坊表示将以水井坊臻酿八号为核心,拓展核心潜力门店渗透率,赢取更多传统渠道与宴席份额。推进终端门店生意发展计划,提升核心、潜力门店的数量和单店销售业绩。进一步优化宴席各项流程,提升消费者体验;将典藏与井台打造成为水井坊核心形象大单品,强化水井坊高端白酒品牌地位;重新梳理300元以下的系列酒并对其升级,对建议零售价在1500元以上的板块进行探索。

水井坊的市场战略未来成效如何,又将创造如何发展业绩,让我们拭目以待。